皆様こんにちは。書きたいことはたくさんたまっているのですが追い付かず…。今日は、事業の採算性を判断するときに陥りがちな、固定費と変動費の罠について書こうと思います。アカウンティング(会計学)の授業からの抜粋です。

色鉛筆工場と会計士

あるところに、赤鉛筆と青鉛筆を作っている小さな工場がありました。

この工場では、1日最大8,000本の鉛筆を作れます。色は赤と青の2種類で、どちらを何本作るかは自由に決められます。

赤鉛筆は1本30円で売れますが、1日5,000本以上作ると売上が1本20円に下がってしまいます。青鉛筆は、何本作っても1本25円で売れます。

色鉛筆を作るためには、原材料費が1本あたり15円かかります。この費用は赤鉛筆でも青鉛筆でも同じです。そのほか、工場を動かすためには、1日あたり100,000円の操業費(人件費や電気代などの合計)がかかり、この費用はどちらの色の鉛筆を何本作っても変わりません。

社長は、工場の生産能力と売値を考慮し、毎日赤鉛筆を5,000本と青鉛筆を3,000本作ることにしていました。毎日の利益(=売上-費用)は、

5,000×(30-15)+3,000×(25-15)-100,000=5,000円

でした。少ないながらも毎日利益が出ているので、社長は毎日赤鉛筆5,000本と青鉛筆3,000本を作り続けました。

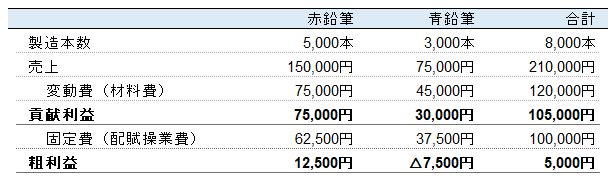

ある日、会計士がやってきました。会計士は「社長、御社の製品ごとの収支を見てください。青鉛筆を作るのはやめた方が良いですね」と言い、以下の表1を作ってみせました。

会計士:

「一日100,000円の工場の操業費は赤鉛筆と青鉛筆に共通してかかる費用なので、それぞれの製造本数に応じて割り振り(=配賦)ます。製造本数は赤鉛筆5,000本と青鉛筆3,000本なので、

赤鉛筆にかかる操業費は 100,000×(5,000/8,000)=62,500円

青鉛筆にかかる操業費は、100,000×(3,000/8,000)=37,500円

です。原材料費と操業費を考えると、赤鉛筆5,000本の製造には一日137,500円、青鉛筆3,000本の製造には一日82,500円かかります。

一方、一日の売り上げは、赤鉛筆150,000円、青鉛筆は75,000円です。

社長、お分かりですか?」

社長:

「赤鉛筆の利益は、150,000-137,500=12,500円。青鉛筆の利益は、75,000-82,500=△7,500円。青鉛筆は損失を出しているのか?!」

会計士:

「そうです。青鉛筆は不採算事業なので、廃止すべきです」

社長はこの提案を受け、青鉛筆の製造をやめました。生産能力に余力ができた分は、赤鉛筆の製造に回すことにし、一日8,000本の赤鉛筆を作り始めました。

ある日、また会計士が現れ、表2を差し出しました。

会計士:

「社長、あなたの工場は採算が取れていません。閉鎖するか売却すべきです。」

社長:

「青鉛筆の製造をやめているので、工場の操業費は全て赤鉛筆にかかる。したがって、費用の合計は一日220,000円。売り上げは、一日5,000本を超えた分は売値が1本20円になってしまうので、5,000×30+3,000×20=210,000円。これでは一日10,000円の損失になってしまう…」

社長は工場を閉鎖しました。

もともと一日5,000円の利益が出ていたはずなのに、不採算部門を廃止しただけで一日10,000円の損失になってしまいました。なぜこのようなことが起こってしまうのでしょうか?

変動費と固定費、貢献利益と粗利益

費用には、変動費と固定費があります。変動費(Variable cost)は、商品を製造する数に応じて変わる費用で、例えば原材料費や消耗品費などです。固定費(Fixed cost)は、商品を製造する数によらず、事業を続けている限り一定額発生する費用で、例えば固定の人件費や減価償却費などです。

先ほどの色鉛筆工場のケースを、変動費と固定費に分けて整理すると、以下のようになります。

売上から変動費を引いた値を貢献利益(Contribution margin)と言います。一方、貢献利益からさらに固定費を引いた値(すなわち、売上から変動費と固定費を両方引いた値)を粗利益(Gross margin)と言います。

※粗利益のことを粗利と言うこともあるようです。調べてみたものの両者の違いがよく分かりませんでしたので、このページでは粗利益と統一しています。

貢献利益は、固定費を計算に含まない利益です。ある固定費がかかることが前提となっていて、そのうえで事業を実施するかを判断する際には、貢献利益を使います。一方、粗利益は固定費を計算に含んだ利益で、損益計算書に現れる数字です。粗利益を使って事業の実施/撤退を判断すると、誤った決断をしてしまう可能性があります。

今回の色鉛筆工場の社長が誤った意思決定をしてしまったのは、事業からの撤退の判断にあたって貢献利益と粗利益を混同したからです。色鉛筆工場の例に戻って説明します。

貢献利益を用いた意思決定

まず前提として、工場を閉じるという選択肢はありません。会計士が出てくる前の時点で、工場は利益を出していたからです。仮に製造本数を変えて収益が悪くなってしまった場合も、現状に戻す(=赤鉛筆5,000本と青鉛筆3,000本を製造する)ことで、最低限一日5,000円の利益が出せるからです。工場を閉じると利益は0円となるので、現状の方が良い選択肢です。

次に、社長の判断のどの部分がどう誤りであったのかを説明します。

社長は「赤鉛筆は12,500円の利益を出しており、青鉛筆は7,500円の損失を出している。だから青鉛筆からは撤退すべき」と判断しています。この判断は誤りです。

この判断で用いている数字は、粗利益です。つまり、変動費と固定費の両方を計算に入れた利益です。しかし、前述の通り社長にとって工場を閉鎖するという選択肢はありませんので、工場の稼働費は必ず発生します。つまり、固定費は必ずかかることになります。青鉛筆の生産をやめても固定費はかかり続ける以上、固定費は事業の採算性の判断から除外すべきです。青鉛筆の生産をやめても固定費は変わらないのに、固定費を含めた粗利益で事業の採算性を判断してしまっている。これが社長の判断が誤りである理由です。

このように、固定費がかかることが前提となっている場合に使うべき数字は、貢献利益です。貢献利益を使えば、変動費の影響だけを考えて事業の採算性を判断できます。

表3を見ると、赤鉛筆の貢献利益は75,000円、青鉛筆の貢献利益は30,000円です。つまり、工場の操業費という固定費を払う前提で考えると、赤鉛筆も青鉛筆もかかる変動費以上の売上をもたらしてくれる事業です。粗利益がマイナスであるからといって、事業を廃止する理由にはなりません。

言われてみると納得の行く話で、ごく当たり前のように思えます。しかし、様々な条件が入り組んだ経営判断をする際に、意外と見落としてしまうことかもしれません。

例えば、こちらのクリーニング店のケース(幻冬舎ゴールドオンライン「価格戦略上のミスを誘発!全部原価で計算された製造原価に注意」)は、変動費と固定費を合わせた費用から原価を過大評価してしまい、原価割れを恐れて、値下げによる売上増加を逃してしまっていたケースです。価格を200円より下げてしまうと粗利益はマイナスとなりますが、81円までであれば価格を下げても貢献利益はプラスのままです。廃業しない限りは貢献利益がプラスであれば良いのですが、粗利がマイナスになることを嫌って価格を下げようとしなかったことが、このクリーニング店の失敗です。色鉛筆工場のケースの応用編と言えると思います。

変動費と固定費の話は奥が深く、ストラテジー(経営戦略)の授業でも触れられることがありました。また機会がありましたら記事にしてみようと思います。

写真は、朝のジョージタウンの街です。休日の朝は人もまばらで、落ち着いた空気です。お読みいただきありがとうございました。

固定費で思い出したが、アパホテル丸亀が、全国から来る少林寺拳法の行事のある時に値段が高くなっているのを発見した。

需要と供給によって価格変動を各店長に任せており、これを全国的にやっているそうだ。ホテル業界に変動価格を持ってくるひとつのの革命だろう。

大田さん、いつもお読みいただいてありがとうございます。

面白い取り組みですね。情報ありがとうございます。

アメリカでは、航空券も鉄道もバスケットボールの試合も、値段を柔軟に設定しています。セールをしたり、直前の空席を割引で売ったりするなどの取り組みが行われています。飛行機を飛ばすこと・列車を運行すること・バスケの試合を開催することは既に決まっている以上、販売を考える際には固定費を除外して変動費を中心に考えて価格設定をすべきなのだと思います。変動費が非常に小さい場合は、空席を作ってしまうよりは、激安でもお金をいただいた方が良いということもありえますね。アパホテルの事例も、同じような考え方に基づいているのかもしれません。各支店がどのような判断に基づいて価格を決めているのか、気になるところです。

クリーニング店の話は良く読んでますが、それに更に上乗せした内容で分かり易い記事でした。社内で活用したいと思います。ただ、クリーニング店のケースは61円ではなくて81円ですね

ななし様、コメント及びご指摘をいただきましてありがとうございます。

クリーニング店のケースは、「61円までであれば価格を下げても貢献利益はプラスのまま」と記載してしまっておりましたが、ご指摘の通り「81円までであれば価格を下げても貢献利益はプラスのまま」が正しいです。記事を訂正いたしました。

社内でもご活用いただけるとのこと、ありがとうございます。